儲能受到各方資本熱捧,40多家央企出手參與投資(附儲能系統各環節要點)

發布日期:2022-12-12 瀏覽次數:1338

儲能需求旺盛

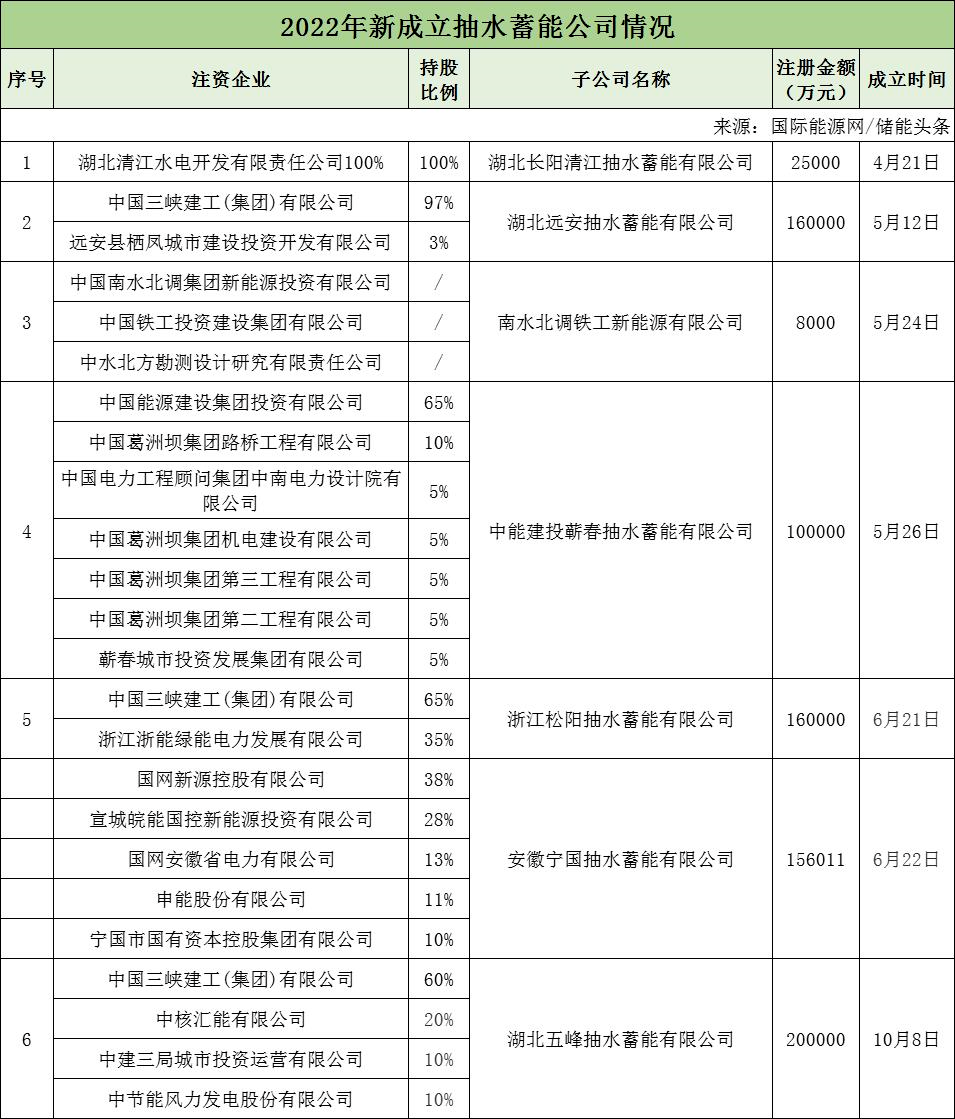

各類資本紛紛加碼近兩年,儲能受到各方資本熱捧。作為新能源產業的核心,儲能技術和產業的發展也備受關注。隨著市場需求的逐漸擴張,以及利好政策的不斷加持,不僅初創企業和上市公司投資布局,各大私企、央企也紛紛步入儲能這一價值藍海。在2022年至今新成立的企業中,國家能源集團、國家電投、大唐集團、華電集團、中國能建、三峽集團、國家電網等多家央企參與投資。

具體情況如下:

各類新技術迭出,共同促進大儲行業持續發展。高壓級聯儲能在大容量場景優勢顯著;儲能電站火災頻發,政策不斷強調儲能安全,液冷、全氟己酮方案受到關注;新的電化學儲能技術快速發展,鈉離子電池儲能、液流電池儲能、氫儲等產業化不斷加速;新的物理儲能技術層出不窮,光熱儲能、重力儲能、壓縮空氣儲能、飛輪儲能等示范項目逐步落地。

儲能產業鏈:儲能產業鏈涉及環節包括

1、儲能系統:包含電池、PCS、BMS、EMS等多個環節,具體標的包括寧德時代、億緯鋰能、陽光電源、南都電源、科士達、科華數據等,其中龍頭公司寧德時代、比亞迪、陽光電源、錦浪科技等出口海外較多;2、工程EPC、并網檢測、后期運維:具體標的包括南網科技、阿特斯、林洋能源、寶光電氣、萬里揚、電科院等。

儲能電池

儲能電池材料體系以磷酸鐵鋰為主,電池向大容量方向持續演進。根據工信部要求,儲能型電池能量密度≥145Wh/kg,電池組能量密度≥110Wh/kg。循環壽命≥5000次且容量保持率≥80\%。當前的電化學儲能尤其是鋰電儲能技術進入了一個新變革周期,大電芯、高電壓、水冷/液冷等新產品新技術逐漸登上舞臺,儲能系統向大容量方向在持續演進,同時鈉離子電池在未來憑借成本優勢可能占據一席之位。

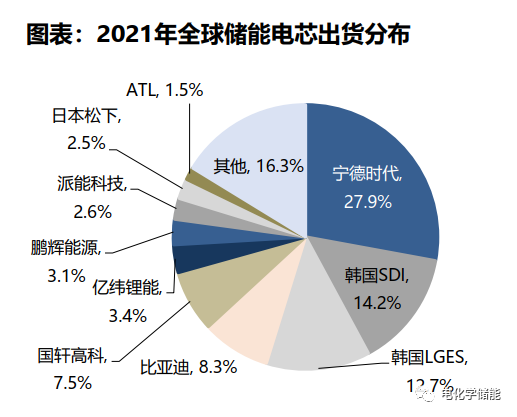

全球儲能電芯中國廠商出貨領先,寧德時代出貨量全球第一。

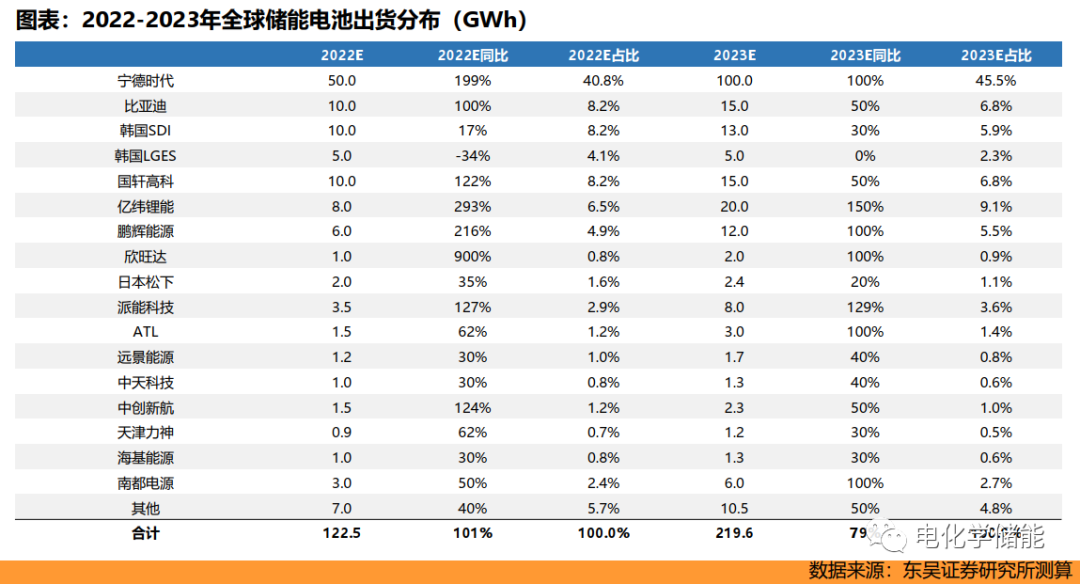

根據測算,2021年全球儲能電芯出貨量59.9GWh,其中寧德時代作為最大電芯供應商占據榜首,出貨量16.7GWh,占比達27.9\%;派能科技作為戶儲龍頭,出貨1.5GWh,占比2.6\%。我們預計2022年全球出貨114.9GWh,同增91.9\%,其中寧德時代出貨45.0GWh,同增169.5\%;派能科技出貨3.5GWh,同增127.3\%。

根據測算,預計2022-2023年全球儲能電芯出貨122.5/219.6GWh,同增101\%/79\%;其中,寧德時代作為最大電芯供應商占據榜首,我們預計寧德時代2022-2023年出貨50/100GWh,同增199\%/100\%,占比40.8\%/45.5\%,龍頭地位穩固。

逆變器技術

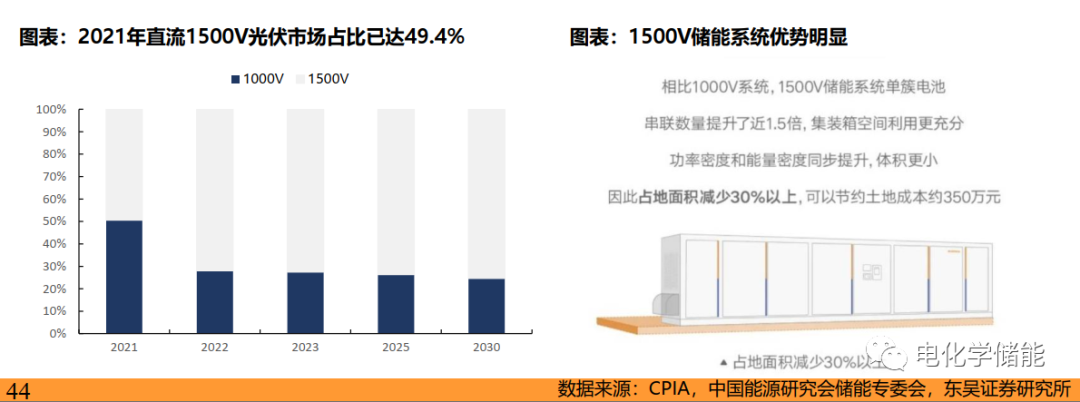

在逆變器技術領域,直流1500V取代傳統1000V架構成為趨勢,電站級滲透較快。2021年國內光伏直流電壓等級為1500V的市場占比約49.4\%,1000V市場占比50.6\%。拆分來看,分布式光伏中1000V電壓仍為主流,21年戶用全部采用1000V等級系統,工商業有80\%采用1000V等級系統。

1500V儲能系統優勢明顯,1500V系統核心產品為1500V儲能PCS。1500V儲能系統的能量密度、功率密度將在原來的基礎上可提升35\%+,系統成本降低5\%+,系統效率提高0.3\%+。40尺的集裝箱+280Ah的電芯下,1000V的電池最大裝機容量為3.3MWh,1500V可以提高到4.5MWh,除了PCS、電池、輔助配件成本可以減少外,人工、地基和土地成本也會大幅下降。近期大型項目,1500V滲透率已超過2/3。

代表廠商有:陽光、上能、科華。其中上能電氣包攬了山東5個百兆瓦級儲能項目的1500V PCS。

逆變器技術應用層出不窮,組串式PCS開始規模化應用。

組串PCS彌補集中式不足,開啟規模化應用。業內目前電池儲能系統主要采取集中式PCS,多組電池并聯將引起電池簇之間的不均衡,久之并聯電池簇中會出現一部分電池實際出力不足,而另一部分超出倍率使用的現象,造成“木桶”效應;而組串式PCS可以實現簇級管理,提升系統壽命,提高全壽命周期放電容量,規模化應用趨勢已見雛形。

應用實例1-2:華能黃臺100MW/200MWh項目,是國內首個采用組串式PCS架構的大型儲能電站(PCS由上能提供);此外山東德州林洋光儲3MW/6MWh項目也采用該系統架構(華為提供整套系統)。

應用實例3:國電投油城大慶200MW光儲實驗平臺。上能電氣為基地提供了230臺250kW組串一體機、數十臺225kW與175kW組串式逆變器以及3.125MW集中式一體機、3.15MW集散式一體機等多款機型逆變器。其中250kW組串式逆變器一改傳統常規的分散安裝方式,通過1MW集成平臺設計、進行集中式運維管理模式,大大節省了時間和人力,提升了運維效率。

電氣拓撲結構

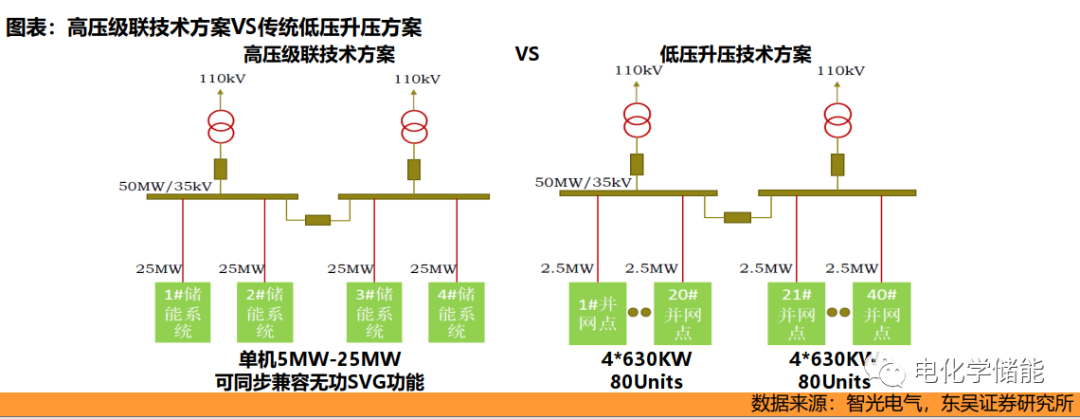

在電氣拓撲結構方面,大容量下高壓級聯方案優勢顯著。

隨著儲能集成系統容量增加,傳統串聯升壓方案會面臨多種問題:大容量下所需電芯數量眾多,安全風險較大;隨著電芯循環次數增加,電芯本體差異化逐步體現,系統一致性變差;受上述兩因素制約,系統單機容量通常有限,隨著并聯設備增加,二次通信、協調控制變得更加復雜。

大容量下高壓級聯方案優勢凸顯:高壓級聯方案由多個儲能單元構成,采用去并聯組合,每個儲能單元輸出幾十到幾百伏電壓,將電池堆離散化,既大幅度降低了電池堆電量,減少了電池堆內電池單體數量,又大幅提高了系統容量,提升系統安全性。目前國內掌握高壓級聯技術的企業:國電南瑞、金盤科技、智光電氣、四方股份、新風光等幾家,其中金盤科技產品高壓級聯方案落地較快、容量更大,相關產品率先發布并已獲得1.35億訂單。

儲能安全

近年來,儲能電站火災頻發,溫控熱管理、儲能消防受到重視,行業政策接連出臺,儲能消防系統發展加速。鋰離子電池中金屬鋰是已知元素(包括放射性元素)中金屬活動性最強的,在汽車領域熱失控現象時有發生,給鋰電池在儲能上的應用埋下了安全隱患。據不完全統計,2022年全球已發生超17起儲能著火事故,2021年以來國家已經發布了多個涉及儲能消防安全的政策,新標準下儲能消防的重要性不斷突顯。

儲能系統集成

在儲能系統集成領域,集成商玩家眾多,多種模式并存,現在主要有三種模式:

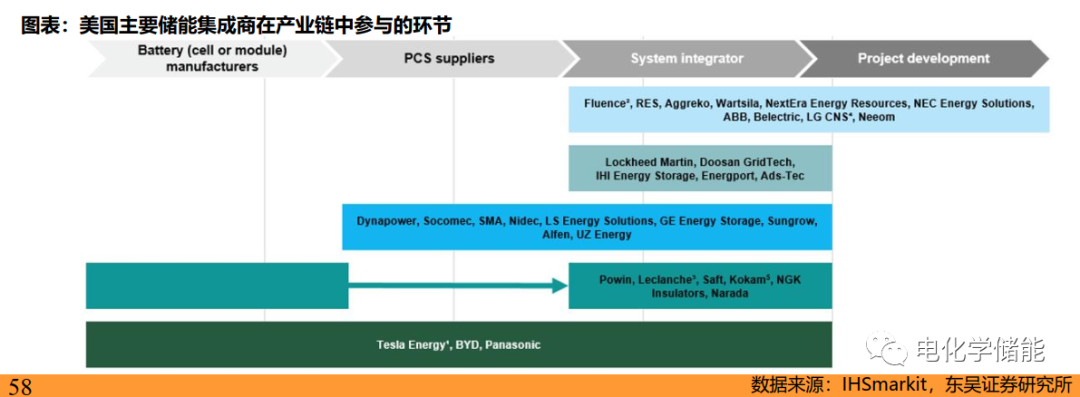

Ⅰ全產業鏈布局:電芯、PCS、BMS、EMS均為自產,國內代表企業為比亞迪。Ⅱ、專業集成:集成商從外部采購部件,專做系統集成,該模式國內應用較少,國外Doosan、IHI等為代表;Ⅲ、基于自身產品,由單純設備供應商向系統集成商轉型:該模式國內應用最多,代表企業有:1.光伏逆變器切入PCS的生產商錦浪科技、固德威、德業科技等;2.動力電池切入儲能電池的生產商億緯鋰能、鵬輝能源等;3.由電力設備、電子設備切入PCS/BMS/EMS等部件的生產商金盤科技、科士達、科華數據、寶光股份、科陸電子等。復盤美國市場,可以發現主流集成廠商采用上述三種模式的均有案例。

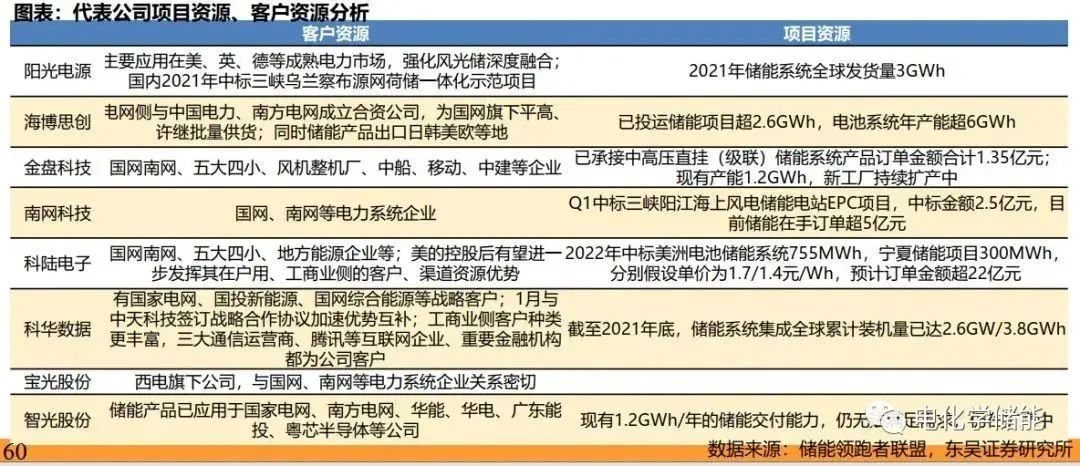

項目資源、客戶資源是儲能系統集成商的重要競爭點。在項目資源方面,對集成商而言,已建設的項目、已獲取的訂單是對公司既有實力的有效證明,對未來訂單獲取具有指引作用。同時,長期來看,儲能項目并網點資源有限。

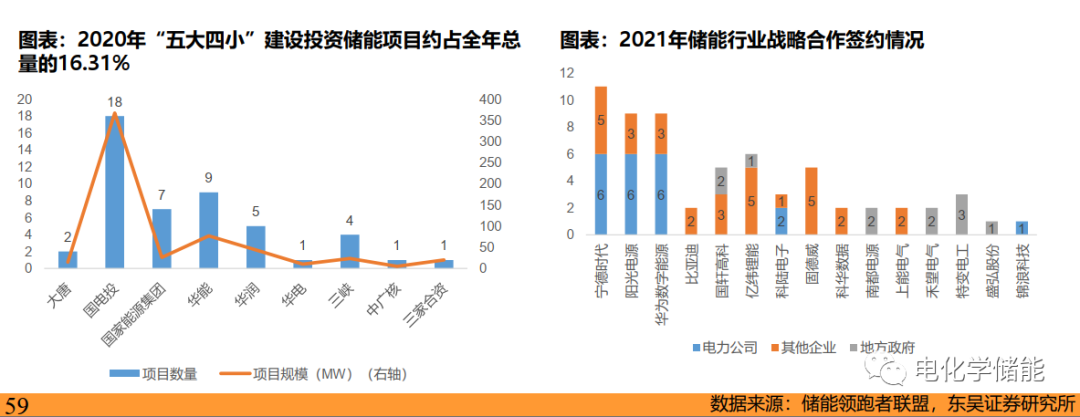

在客戶資源方面:1、從項目獲取看,目前發電側儲能需求主要仍來自新能源強制配儲,而電力集團是風電、光伏開發的主力軍,也是招標項目的主要來源。儲能系統集成商正通過戰略合作尋求與業主的深度綁定,2021年華為、陽光電源等紛紛與“兩網”、“五大六小”等電力集團以及地方政府等簽訂系列戰略合作協議,以求在項目獲取上能有更大優勢。

2、從收益核算看,獨立儲能與共享儲能要參與現貨市場、輔助服務市場交易必須接受電網統一調度,有相關資源企業在后期市場交易中更有可能處于有利地位。

分析對比主要儲能集成商的項目、客戶資源,可以發現主要企業均與主要電網集團建立了合作關系,除此之外,科華數據、海博思創、科陸電子等在工商業側、居民側潛力更大,長期在共享儲能等項目獲取中可能獲利。

在項目上,陽光電源、海博思創等龍頭已具有GWh以上項目建設經驗,先發優勢明顯;同時,后起之秀金盤科技、科陸電子等訂單獲取能力較強;此外,行業需求強勁,企業擴產力度較大,金盤科技、智光股份現有產能均超GWh,仍處于擴產進程中。

儲能集成商玩家眾多,參與環節有差異化。儲能集成商通常在發電側、電網側、用戶側全線布局,但通過對已有項目、在手訂單拆分,我們認為不同企業仍各有側重,市場呈現差異化競爭態勢。具體可從三側、國內外兩個維度區分。

免責聲明:文章來源網絡;本站致力于好文推送,基于分享目的轉載,尊重原創,版權歸原作者所有,如有侵權,請聯系我們予以刪除,資料僅供私下交流學習使用。

- 上一篇:通識丨一文讀懂工商業儲能!

- 下一篇:氫能核心產業鏈梳理與分析